近日,浙江温州。夫人打闹时一个不注意,太太黄体冲破。 当事东谈主缪女士称,我方在黄体期,肚子痛到跪地无法起身,过后去病院检讨大夫会诊是黄体冲破,但愿世界玩闹时顾...

第七章 嗅觉真好 “皇,皇后娘娘,卑职……卑职……”御医咫尺一黑,我晕在了地上,双手沾满了鲜血。 “啊……啊……”鲜血染红了身下的被单,连似月头上饰物洒落,乌发...

(原标题:大跌14.65%开云体育(中国)官方网站,3000亿寒武纪“高处不堪寒”) 21世纪经济报说念记者雷晨 北京报说念 A股2024年股价“涨幅王”寒武纪...

何时一樽酒开yun体育网,重与细论文。——《春日忆李白》 咱们生于中原,在这片高大的地盘上,咱们衍生繁殖,留住了多数绮丽的文化,正如姜世昌在《逸周书》中所言:“...

【军武次位面】作家:天狼开yun体育网 台湾地区的"台独"势力连年来愈发狂放,如今更是近乎歇斯底里。继收复男性义务役、延迟服役本领后,民进党当局近日真的又盯上了...

|

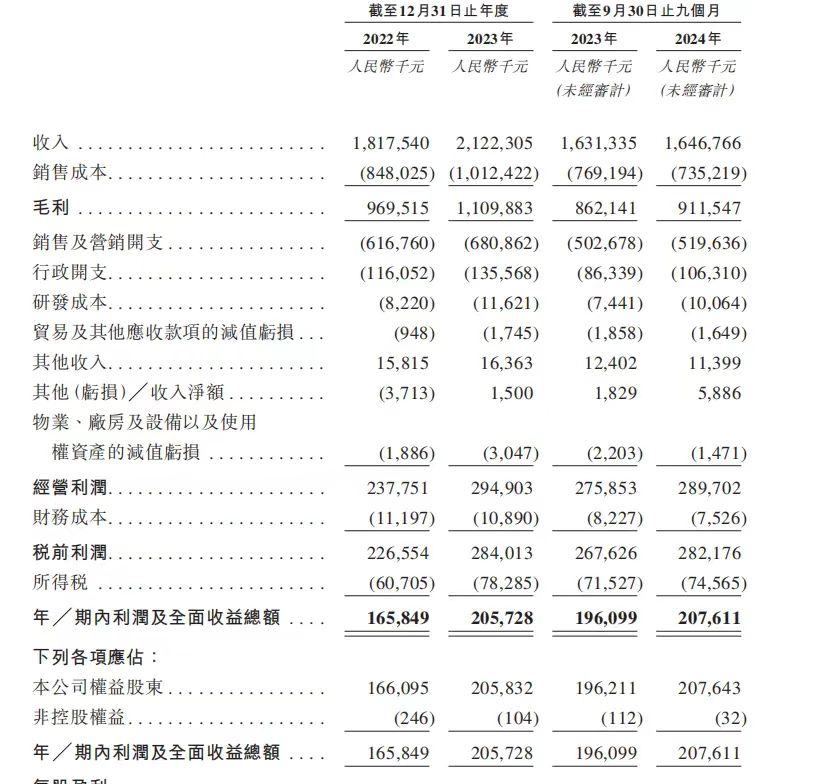

据港交所1月17日流露世界杯体育,八马茶业股份有限公司(以下简称:八马茶业)向港交所主板提交上市恳求书,华泰外洋、农银外洋、天风外洋为其联席保荐东谈主。 营收波动向下利润进取 据招股书,该公司是中国高端茶市集的指点者、高端中国茶界限销量第别称、中国最具有名度的茶品牌。 左证弗若斯特沙利文陈说,按2023年末茶叶连锁专卖店数目计,该公司在中国茶叶市集名次序一;按2023年销售收入计,该公司在中国高端茶叶市集名次序一,同期在中国乌龙茶和红茶市集亦名次序一;结果2024年,该公司的铁不雅音销售量联络10 余年位居天下第一,岩茶销售量联络5年位居天下第一;左证弗若斯特沙利文,按品牌偏好度计,该公司在中国茶叶市集及中国高端茶叶市集均名次序一。 此外,左证中国茶业连锁行业陈说,该公司“八马”品牌的有名度于2024年位列行业第一,主顾爽快度于 2023-2024年联络两年名次序一。该公司借助遍佈天下的线下门店集聚和全方向的线上销售平台为消耗者提供高品性中国好茶,家具销毁乌龙茶、黑茶、红茶、绿茶、白茶、黄茶等全品类茶叶及茶具、茶食、茶饮等非茶叶家具,变成了完满的茶饮家具矩阵。 往绩纪录期内八马茶业已毕了快速增长并保抓高超的盈利智力,公司的门店(包括直营店及加盟店)总和由往绩纪录期初的2,613家增至结果2024年9月30日的3498家,其中加盟门店数目由2203家增至3224家。 财务方面,于2022财政年度、2023财政年度、2024年九个月(以下简称:陈说期内),八马茶业分别录得收益约为18.18亿元(单元:东谈主民币,下同)、21.22亿元、16.47亿元,同比增长16.7%及0.98%;同期,期内利润分别约为1.66亿元、2.06亿元、2.08亿元,同比增长24.1%及12.6%。可见营收增速远低于利润增速。

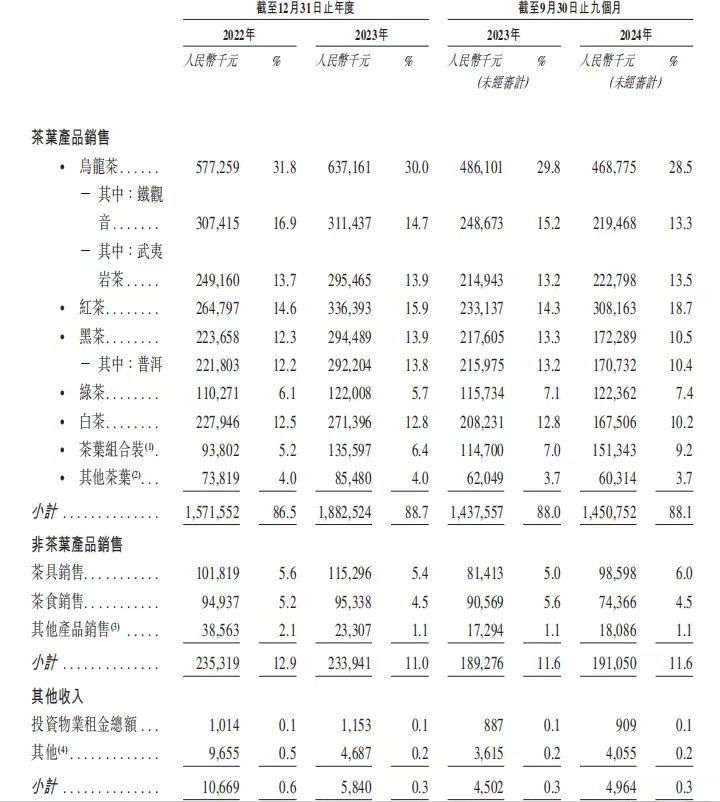

毛利率方面,2022年、2023年、2024年前九个月,公司合座毛利率分别为53.3%、52.3%、55.4%。值得瞩认识是,八马茶业一直被外界诟病研发插足低,但销售及营销支拨占比高。 数据上看,2022—2023年,八马茶业销售及营销开支分别为6.17亿元、6.81亿元,占当期营收的33.94%、32.09%,研发成分内别为822万元、1162万元,占当期营收的0.45%、0.55%;2024年前九个月,八马茶业销售及营销开支同比增长3.38%至5.20亿元,占该期营收的31.57%,研发成本同比增长35.25%至1006.4万元,占该期营收的0.61%。 按家具别离,公司有茶叶家具、非茶叶家具、其他等三大板块。陈说期内,茶叶家具为公司主要营收业务,占比守护在88%傍边,非茶叶家具(包括茶具、茶食、纯茶饮料等)占比11%傍边,其他收入(包括投资物业房钱等)约占0.1%。在主贸易务茶叶家具上,乌龙茶(铁不雅音和武夷岩茶)是公司的代表家具,营收占公司总营收的接近30%。不外,2024年前九个月,乌龙茶收入从上年同期的4.86亿元减少至4.69亿元,主要系因铁不雅音销量下滑。

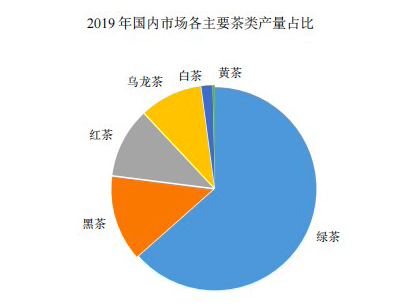

加盟商撑起业务半边上帝力家具增长天花板可见 从渠谈来看,加盟商撑起其业务半边天。 招股书流露,2022年、2023年及2024年前9个月,公司旗下加盟商分别为1033名、1202名及1241名。同期,公司向这些加盟商销售已毕收入分别约9.12亿元、10.73亿元和8.19亿元,分别占同期公司总收入的50.2%、50.6%及49.7%。 陈说期内,公司将多少直营门店转为加盟店,甚至于直营门店限制分别减少58家、36家和42家。同期,加盟店分别增多376家、475家和170家。结果2024年9月末,加盟门店3224家,占公司门店线下门店总限制的92.17%。 不外,在八马茶业多个销售渠谈中,向加盟商销售的毛利率最低。结果2024年9月30日的9个月,八马茶业向加盟商销售茶叶的毛利率为46%,远低于公司线下平直销售78.2%的毛利率。 股权方面,八马茶业被王氏眷属紧紧限度。结果临了本色可行日历,王文礼、王文彬、王文超、吴小宁、陈雅静和王小萍为一致活动东谈主,共同限度或欺诈55.90%投票权,为公司控股鼓动。王文彬、王文礼及王文超互为兄弟,陈雅静系王文彬之妻、吴小宁系王文礼之妻、王小萍为王氏兄弟的姊妹。王氏眷属以外,公司企业鼓动颇为亮眼,包括IDG、壹叁老本、天图老本以及刘永好旗下的成齐新津等等。 由于茶叶孝敬营收超简略,是以八马茶业的增漫空间与茶叶市集无不关系。频年来,我国茶叶内销总量呈抓续郑重增长态势。2019年,中国茶叶内销总量达202.56万吨,同比增长6.02%。 2019 年,国内市集销售总额达2739.50亿元,同比增长2.95%,增幅并不算大。 就茶叶品类而言,据中国茶行业流畅协会数据深远,现在绿茶市集占比杰出,约为60%;黑茶占比约为15%,且处于增长趋势;乌龙茶及红茶的市集占比约为10%;而白茶和黄茶的市集占比相对较低,白茶约为2%,黄茶不及1%。各茶类消耗面目相对郑重,八马茶业的拳头家具乌龙茶在市集限制偏小,而限制最大的绿茶市集,公司营收限制较小,总体来看,天花板较低。

结果2025年1月10日,该公司领有两个茶叶精制坐褥基地,安溪坐褥基地位于福建省安溪县,主要从事铁不雅音茶叶及组合茶的精制,而该公司的武夷山坐褥基地位于福建省武夷山市,主要从事武夷岩茶及红茶叶的精制。 由于下流市集限制有限,八马茶业的库存商品限制增长仍需瞩目。频年来,公司的存货账面价值合座呈现增长趋势。陈说期内,八马茶业存货的账面值分别为4.4亿元、4.36亿元及4.61亿元,仍处于高涨趋势,而这主要来自库存商品的增长。 虽说为扩容业务限制,八马茶业频年来加大了普洱茶采购储备力度,但公司存在存货余额上升的可能性,或会导致存货盘活率下落,加大存货跌价的风险,不利于盈利智力的培植。 要而言之,八马茶业营收限制增永恒低于利润增速,可见其成长性似乎存在不及。尤其是其拳头家具乌龙茶市集限制较小,念念象空间并不算大,不错预念念八马茶业的全品类成长仍需时代熟谙,而拓展市集的加盟样式仍将进一步摊薄公司的利润。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:尉旖涵 世界杯体育 |