大皖新闻讯 1月3日晚开云(中国)kaiyun网页版登录入口开云体育,安徽福彩网更新了彩票开奖公告。具体如下:...

市集 最高价 最廉价 巨额价 北京京丰岳各庄农副产物批发市集 4.00 2.40 3.00 北京新发地农副产物批发市集信息中心 2.40 1.20 1.80 北...

在智能制造与供应链升级的双重开端下,仓库经管系统(WMS)已成为企业数字化转型的要道基础步调。2025年的中国WMS市集呈现出时期深度会通、行业细分加重、生态化...

中国网财经3月25日讯(记者 段想琦) 3月25日,博鳌亚洲论坛2025年年会举行首场发布会,发布了《亚洲经济出息及一体化程度2025年度呈报》(以下简称《呈报...

IT 之家 11 月 27 日音问,Android 15 QPR2 更新瞻望将于 2025 年 3 月推出褂讪版块,该版块有望引入一个酷爱的功能,不错将锁屏见告...

|

炒股就看金麒麟分析师研报,巨擘,专科,实时开yun体育网,全面,助您挖掘后劲主题契机! 开首:IPO日报 “传承百年,健康分享”。 近日,领有350多年历史的同仁堂集团旗下医养公司--北京同仁堂医养投资股份有限公司(下称“同仁堂医养”),再次冲击港股IPO。 这家以中医医疗工作为主打的公司,正以一种“买买买”的姿态,飞速膨大邦畿。 从2022年收购三溪堂保健院和三溪堂国药馆启动,到2024年接连拿下鞍山、石家庄、上海等地的多家病院,同仁堂医养的膨大门径可谓是“通盘决骤”。 这种“买来的功绩”不仅让公司得手扭亏为盈,还让其在非公立中病院医疗工作行业中稳坐头把交椅。关联词,这种快速膨大的背后,也阴事着欠债加多和商誉减值等风险。究竟是“买”出了一个光明的将来,仍是“买”来了一堆封锁?

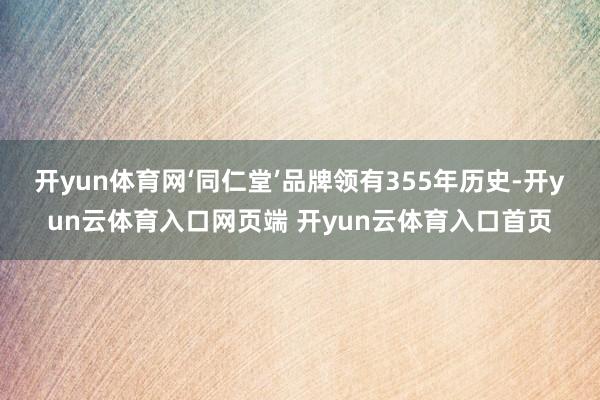

制图:佘诗婕 功绩扭亏为盈 从招股书来看,看成中华老字号,‘同仁堂’品牌领有355年历史。同仁堂医养琢磨‘医’与‘养’,以医疗办当事人要以中医为主,专科覆盖全面,提供当代化、定制化的中医医疗工作。 弗若斯特沙利文的数据显现,按2023年总门诊东说念主次及入院东说念主次计,同仁堂医养是中国非公立中病院医疗工作行业中最大的中病院集团,阛阓份额为1.8%。左证并吞数据源,按2023年医疗工作总收入计,公司以0.2%的阛阓份额在非公立中病院医疗工作行业中名轮番二,该阛阓规模占同庚中国中医医疗工作行业阛阓总规模的41.9%。 与此同期,招股书显现,公司网罗内医疗机构的总就诊东说念主次由2021年的100万东说念主次加多至2023年的180万东说念主次,复合年增长率达30.7%;网罗内医疗机构的总就诊东说念主次由收尾2023年9月30日止九个月的120万东说念主次加多至截止2024年9月30日止九个月的210万东说念主次,复合年增长率达69.8%。 同仁堂医养的收入主要来自医疗工作、管束工作及向客户销售健康居品过甚他居品。其中,医疗工作是公司收入的主要开首,占比跳动80%。 2021年—2023年及2024年前九个月(下称“讲述期”),同仁堂医养的商业收入离别为6.90亿、9.11亿、11.53亿和8.33亿元,相应的净利润离别为-815.1万元、-923.3万元、4263.4万元和2659.2万元,2023年竣事扭亏为盈。

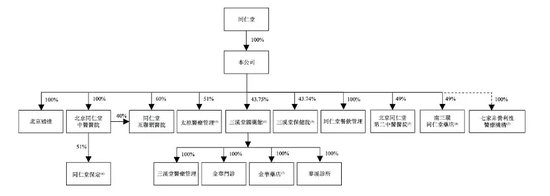

“买”出盈利 记者发现,同仁堂医养功绩扭亏为盈的背后,似乎与其每每“收购”离不开相关。 将时候拉回至2022年。 尊府显现,同仁堂医养、同仁堂养老基金、同仁堂医疗基金所有以2.84亿元向朱智彪、潘松琴收购三溪堂保健院和三溪堂国药馆各65%的股权,其中同仁堂医养出资1.91亿元取得三溪堂保健院和三溪堂国药馆43.74%、47.35%的股权。 自2022年5月31日起,其财务功绩已并入同仁堂医养的财务报表。 同仁堂医养指出,公司在收购三溪堂保健院过甚后高效的整合责任,以及划转七家非牟利性医疗机构的举办东说念主权利,鼓励了2023年及收尾2024年9月30日九个月的医疗工作毛利率增长。 与此同期,由于公司收购三溪堂国药馆以及安宫牛黄丸系列居品在得到浙江省独家销售权后销量大增,公司销售健康居品过甚他居品产生的收入于通盘往绩记载技术执续增长。 大意是因为通过收购飞速改善功绩的计谋取得突起始,同仁堂医养在2024年加速了其膨大门径。 2024年1月,公司收购了鞍山同仁堂中医病院和石家庄同仁堂中医病院,并在同月为了拓展其在上海的医疗工作网罗,还收购了上海承志堂。2024年2月,同仁堂医养延续扩展,收购了北京同仁堂第二中医病院。到了2024年6月,公司通过订立股权转让左券,收购了上海中庸堂60%的股份。 此外,2024年3月22日及3月25日,公司自同仁堂养老基金、同仁堂医疗基金、同康基金、朱智彪、潘松琴处还稀奇收购三溪堂保健院和三溪堂国药馆各自31.26%和31.25%的股权。 收尾终末内容可行日历,同仁堂医养已建造分级医疗工作网罗,包括11家自有线下医疗机构及一家互联网病院,以及11家线下管束医疗机构。

值得可贵的是,每每的并购举止也导致了公司欠债的加多,同仁堂医养也靠近着商誉减值的风险。 讲述期内,公司商誉离别为2610万元、18730万元、16120万元及26340万元,商誉飞速攀升,占总钞票的比例也相对较高。 业内东说念主士指出,若是三溪堂保健院或三溪堂国药馆等被收购机构的酌量情景恶化,收入和利润大幅着落,同仁堂医养需要对商誉进行减值测试,一朝说明减值,或将班师影响公司的净利润和财务情景。 新浪声明:此讯息系转载改过浪调和媒体,新浪网登载此文出于传递更多信息之盘算推算,并不料味着赞同其不雅点或证实其描述。著述内容仅供参考,不组成投资刻薄。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉剪辑:杨红卜 开yun体育网 |